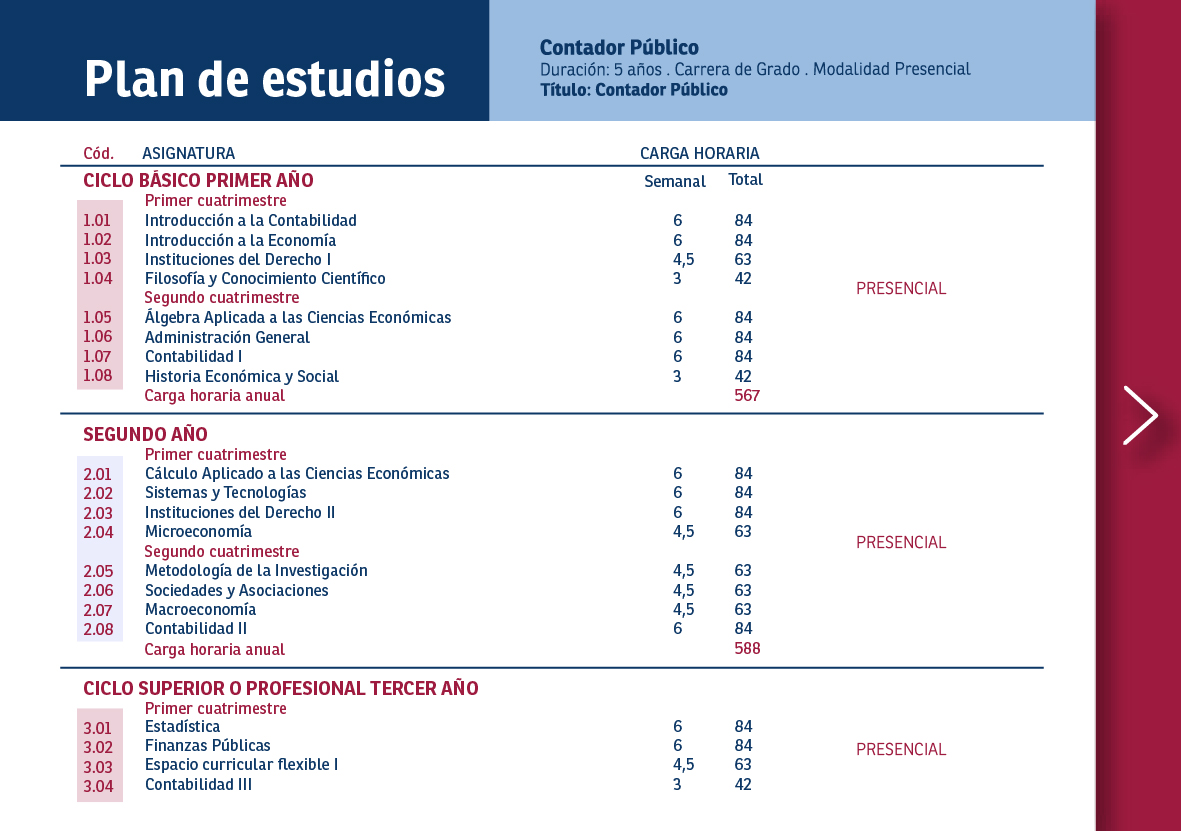

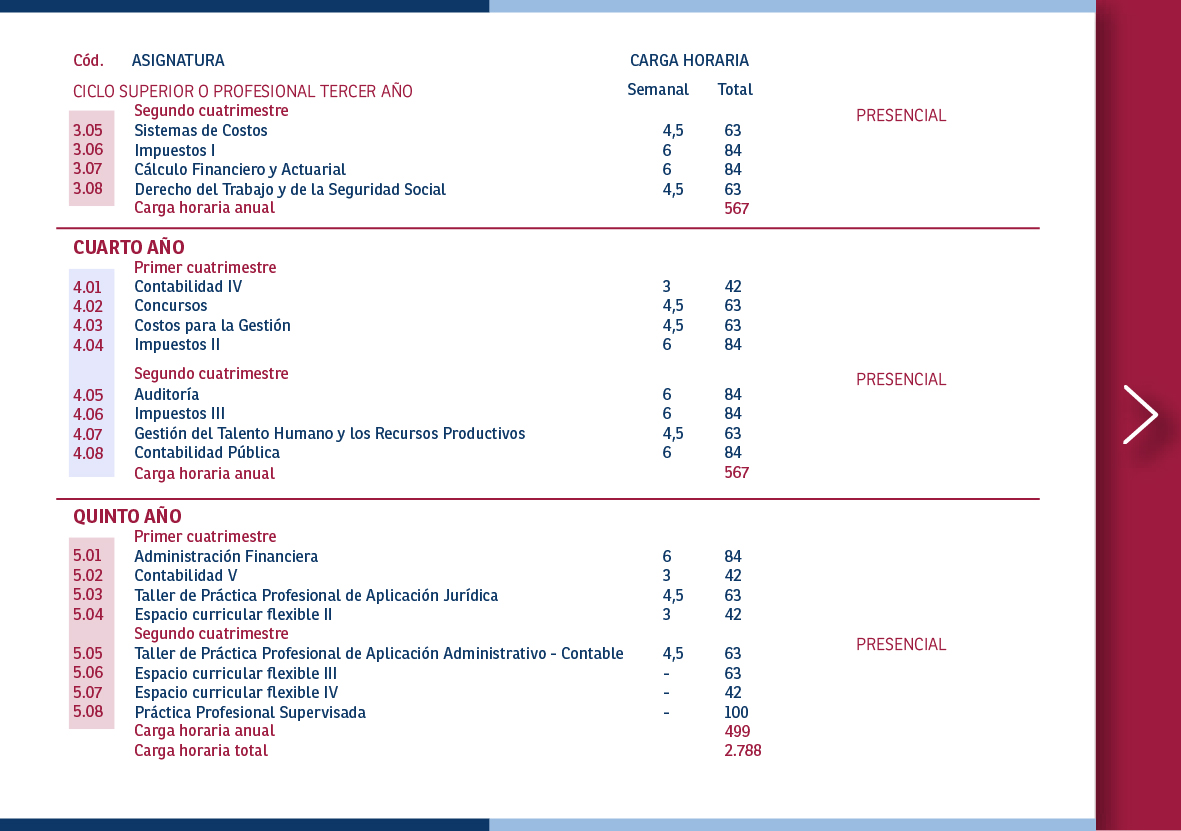

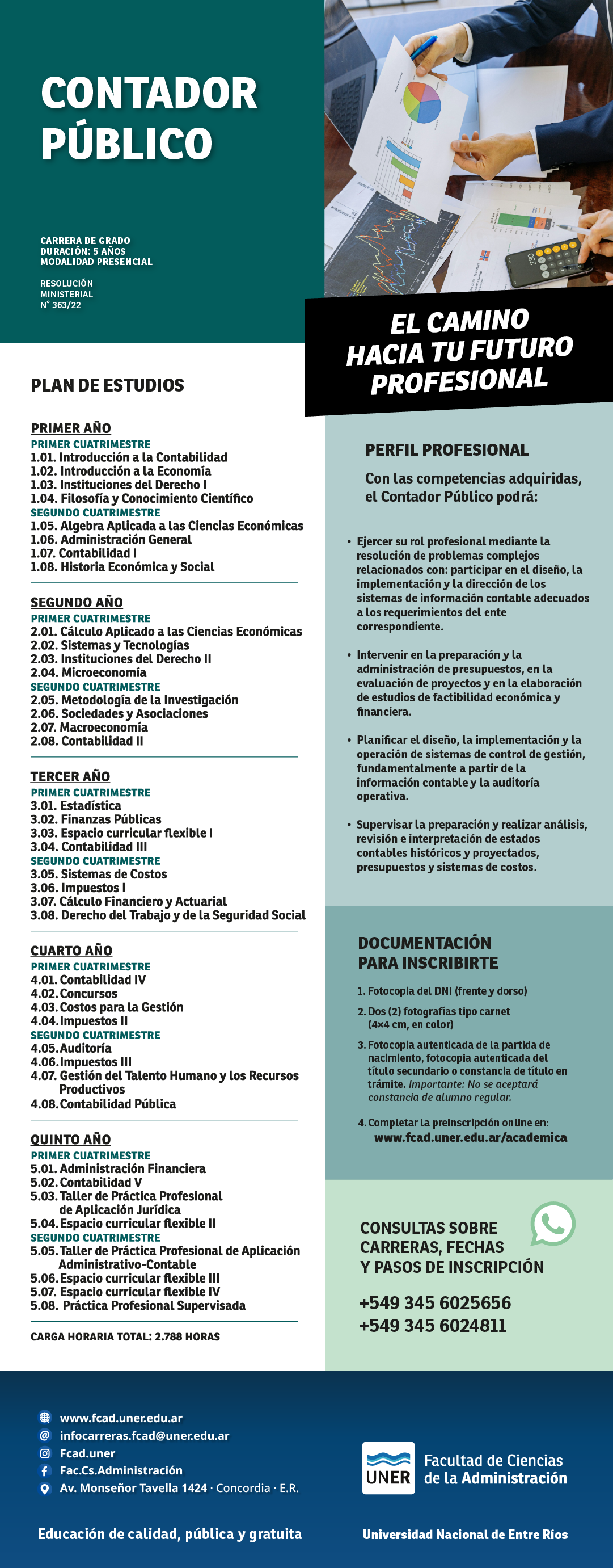

Contador Público

Si tenés dudas o consultas contactanos

Tipo de carrera

Universitaria de Grado

Modalidad

Presencial

Duración

5 años

El perfil del contador público es el de un profesional universitario que cuenta con las bases teóricas, metodológicas y técnicas para obtener una visión multidisciplinaria de los procesos relacionados con los sistemas de información y de control desde una formación en la que ha definido un sesgo personal en cuanto a su especialización, de conformidad con la flexibilidad que sobre el particular se prevé en el plan de estudios.

Está preparado para desempeñar su profesión en todo tipo de organizaciones (públicas o privadas; grandes, medianas o pequeñas; simples o complejas; no gubernamentales, otra clase de entes sin fines de lucro o empresas), como miembro de ellas o como asesor o consultor profesional independiente, siempre comprometido con las necesidades, presentes y futuras, del medio local, regional o internacional en el que ejerza su actividad.

Se trata de un especialista en la generación y el análisis de información contable y administrativa para asistir en la conducción de todo tipo de entes.

Está capacitado para:

- actuar en el marco de las leyes vigentes y proponer modificaciones, si correspondieren, teniendo en cuenta los valores éticos del medio en el que se desenvuelve;

- aplicar a situaciones concretas, en tiempo y forma, las competencias adquiridas a lo largo de su carrera, identificar los problemas y presentar alternativas de solución;

- participar en equipos de trabajo con profesionales colegas e interdisciplinarios;

- analizar su propia práctica y reflexionar sobre ella para superarla con actualizaciones constantes y nuevos aprendizajes que le permitirán reconocerse como profesional responsable, consciente de lo que sabe y no sabe;

- adecuar su comportamiento a referencias éticas, particularmente al brindar su contribución profesional al desarrollo social con equidad.

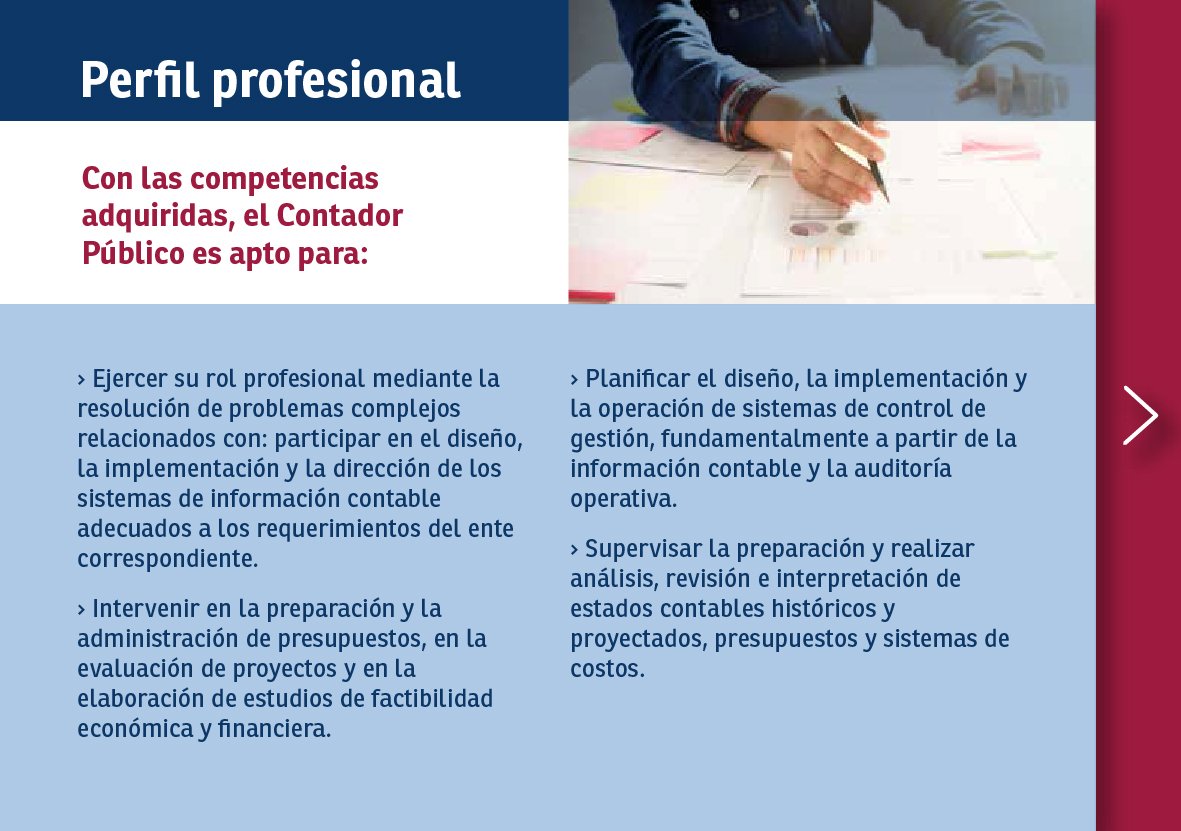

Con las competencias adquiridas, el contador público es apto para ejercer su rol profesional mediante la resolución de problemas complejos relacionados con:

- participar en el diseño, la implementación y la dirección de los sistemas de información contable adecuados a los requerimientos del ente correspondiente;

- intervenir en la preparación y la administración de presupuestos, en la evaluación de proyectos y en la elaboración de estudios de factibilidad económica y financiera;

- planificar el diseño, la implementación y la operación de sistemas de control de gestión, fundamentalmente a partir de la información contable y la auditoría operativa.

- supervisar la preparación y realizar análisis, revisión e interpretación de estados contables históricos y proyectados, presupuestos y sistemas de costos;

- planificar y ejecutar tareas de auditoría de cumplimiento y de eficiencia y emitir los correspondientes informes y dictámenes con opinión, para usuarios internos o externos;

- emitir dictámenes e informes económicos y financieros para uso interno o externo;

- diagnosticar y evaluar asuntos relacionados con la medición y el registro de las operaciones de la unidad económica en sus aspectos financieros, económicos y sociales;

- cumplimentar las funciones de síndico societario;

- intervenir en la constitución, fusión, escisión, transformación, resolución parcial, reconducción, regularización, liquidación, y disolución de entidades civiles y comerciales;

- actuar como perito, administrador, interventor o árbitro, en ámbitos judiciales y extra judiciales en todos los fueros;

- cumplimentar las funciones de la sindicatura concursal;

- participar en el diseño de políticas, procedimientos y técnicas tributarias, laborales y previsionales;

- asesorar en relación con la aplicación e interpretación de la legislación tributaria, laboral y previsional;

- confeccionar liquidaciones o presentaciones ante organismos de contralor e intervenir en actuaciones ante ellos;

- intervenir en el diseño y la evaluación de las funciones de planeamiento, coordinación y control de entidades públicas y privadas;

- intervenir en estudios e investigaciones interdisciplinarias vinculadas con las organizaciones y su inserción contextual;

- ejecutar las tareas reservadas a su profesión por la legislación vigente.

Son las determinadas en las partes pertinentes de las normas que a nivel nacional y provincial regulan el ejercicio de las profesiones relacionadas a las Ciencias Económicas.

Actividades profesionales reservadas, determinadas en el Anexo V de la Resolución ME N° 3400/17:

- Diseñar, dirigir e implementar sistemas de información contable en todos los segmentos de la contabilidad y costos.

- Registrar, medir y exponer la información contable, histórica y proyectada, para todo tipo de organizaciones y unidades económicas.

- Dirigir y realizar procedimientos de auditoría, y dictaminar en materia contable e impositiva.

- Realizar los procesos de sindicatura en sociedades, concursos y quiebras.

DOCUMENTOS PARA DESCARGAR